日期:2025-02-05 08:59:52 作者: 文章来源:财忠财务

公司财务会计制度是公司法的重要内容,《中华人民共和国公司法》(2023年12月29日修订,以下简称“新公司法”)第二百六十五条第一款规定,明确公司的财务负责人是高级管理人员之一。

新公司法修订涉及财务负责人的内容主要有:

新公司法修订涉及财务负责人的内容主要有:

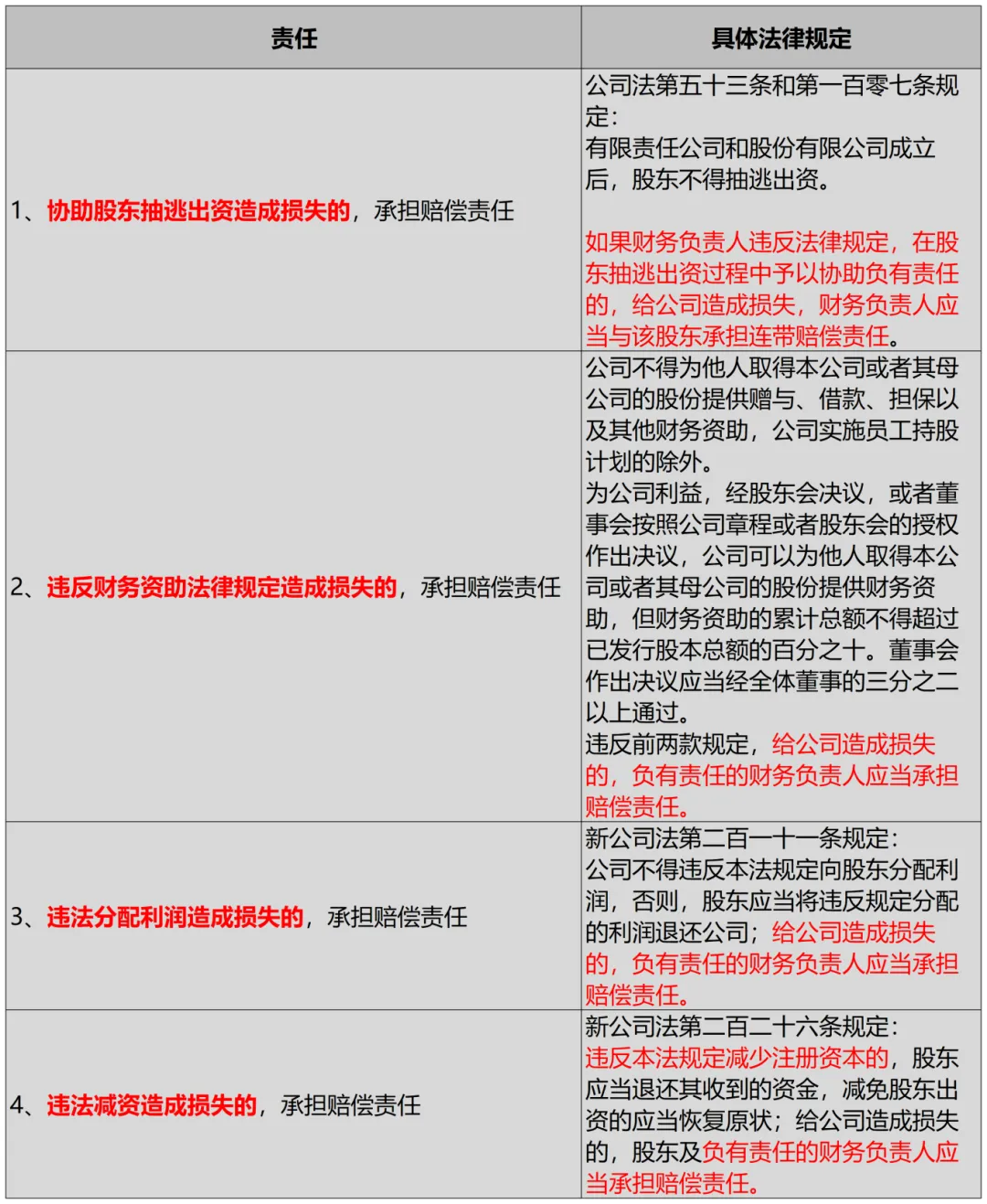

一、维持公司资本充实的责任

二、提供相关资料的义务

二、提供相关资料的义务

1. 协助股东查询相关资料

新公司法第五十七条规定,有限责任公司股东有权查阅、复制公司及子公司的财务会计报告,还可以要求查阅公司及子公司的会计账簿、会计凭证。财务负责人参与公司管理过程中,股东要求查阅、复制财务会计报告的或者查阅会计账簿、会计凭证的且公司同意的情况下,财务负责人有协助提供财务会计报告、会计账簿和会计凭证的义务。

2、提交执行职务报告

新公司法第八十条规定,监事会可以要求财务负责人提交执行职务的报告。财务负责人应当如实向监事会提供有关情况和资料,不得妨碍监事会或者监事行使职权。

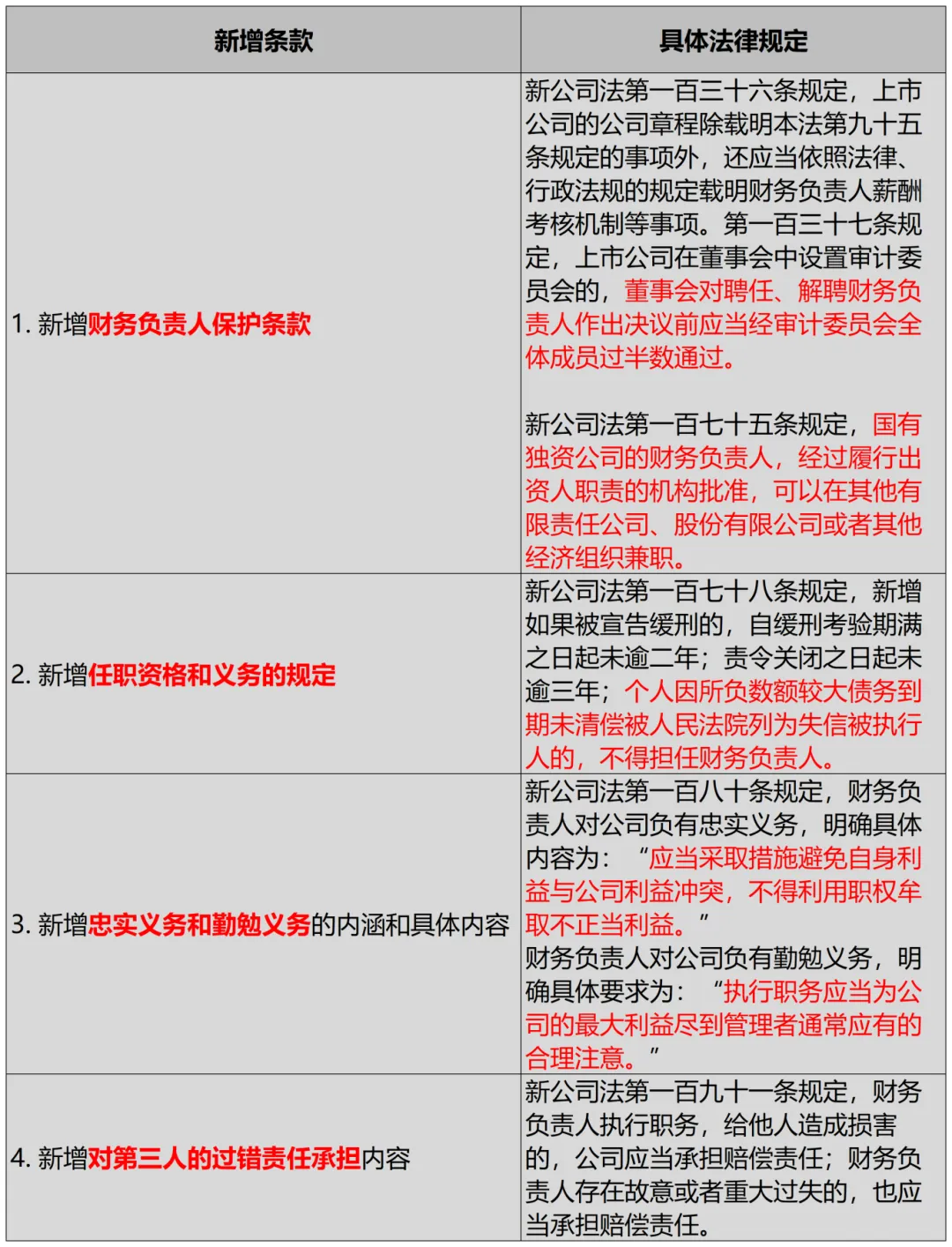

三、新增条款

新公司法的13项股东连带责任

1.公司纵向人格否认中的连带责任

【新法规定】

第二十三条第一款:公司股东滥用公司法人独立地位和股东有限责任,逃避债务,严重损害公司债权人利益的,应当对公司债务承担连带责任。

2.公司横向人格否认中的连带责任

【新法规定】

第二十三条第二款:股东利用其控制的两个以上公司实施前款规定行为的,各公司应当对任一公司的债务承担连带责任。

3.一人公司人格否认中的连带责任

【新法规定】

第二十三条第三款:只有一个股东的公司,股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担连带责任。

4.有限责任公司在公司交易中的连带责任

【新法规定】

第四十四条第二款:公司未成立的,其法律后果由公司设立时的股东承受;设立时的股东为二人以上的,享有连带债权,承担连带债务。

5.股份有限公司在公司交易中的连带责任

【新法规定】

第四十四条第二款:公司未成立的,其法律后果由公司设立时的股东承受;设立时的股东为二人以上的,享有连带债权,承担连带债务。

第一百零七条:本法第四十四条、第四十九条第三款、第五十一条、第五十二条、第五十三条的规定,适用于股份有限公司。

6.有限责任公司股东出资不足的连带责任

【新法规定】

第五十条:有限责任公司设立时,股东未按照公司章程规定实际缴纳出资,或者实际出资的非货币财产的实际价额显著低于所认缴的出资额的,设立时的其他股东与该股东在出资不足的范围内承担连带责任。

7.股份有限公司发起人出资不足的连带责任

【新法规定】

第九十九条:发起人不按照其认购的股份缴纳股款,或者作为出资的非货币财产的实际价额显著低于所认购的股份的,其他发起人与该发起人在出资不足的范围内承担连带责任。

8.有限责任公司股东抽逃出资的连带责任

【新法规定】

第五十三条:公司成立后,股东不得抽逃出资。违反前款规定的,股东应当返还抽逃的出资;给公司造成损失的,负有责任的董事、监事、高级管理人员应当与该股东承担连带赔偿责任。

9.股份有限公司股东抽逃出资的连带责任

【新法规定】

第五十三条:公司成立后,股东不得抽逃出资。违反前款规定的,股东应当返还抽逃的出资;给公司造成损失的,负有责任的董事、监事、高级管理人员应当与该股东承担连带赔偿责任。

第一百零七条:本法第四十四条、第四十九条第三款、第五十一条、第五十二条、第五十三条的规定,适用于股份有限公司。

10.有限责任公司瑕疵股权转让中的连带责任

【新法规定】

第八十八条第二款:未按照公司章程规定的出资日期缴纳出资或者作为出资的非货币财产的实际价额显著低于所认缴的出资额的股东转让股权的,转让人与受让人在出资不足的范围内承担连带责任;受让人不知道且不应当知道存在上述情形的,由转让人承担责任。

11.控股股东、实际控制人和董事、高级管理人员的连带责任

【新法规定】

第一百九十二条:公司的控股股东、实际控制人指示董事、高级管理人员从事损害公司或者股东利益的行为的,与该董事、高级管理人员承担连带责任。

12.公司分立中的连带责任

【新法规定】

第二百二十三条:公司分立前的债务由分立后的公司承担连带责任。但是,公司在分立前与债权人就债务清偿达成的书面协议另有约定的除外。

13.公司简易注销中的连带责任

【新法规定】

第二百四十条第一款:公司在存续期间未产生债务,或者已清偿全部债务的,经全体股东承诺,可以按照规定通过简易程序注销公司登记。

第二百四十条第三款:公司通过简易程序注销公司登记,股东对本条第一款规定的内容承诺不实的,应当对注销登记前的债务承担连带责任。

不用着急!

公司实缴资本有过渡期!

新公司法实施后,存量公司如何实缴注册资本的问题作了具体规定:

1、依照公司法第二百六十六条规定,设置三年过渡期,自2024年7月1日至2027年6月30日。

2、公司法施行前设立的公司出资期限超过公司法规定期限的,应当在过渡期内进行调整。

3、公司法施行前设立的有限责任公司自2027年7月1日起剩余出资期限不足五年的,无需调整出资期限;剩余出资期限超过五年的,应当在过渡期内将剩余出资期限调整至五年内。调整后股东的出资期限应当记载于公司章程,并依法在国家企业信用信息公示系统上向社会公示。

4、公司法施行前设立的股份有限公司应当在三年过渡期内,缴足认购股份的股款。

5、公司法施行前设立的有限责任公司在过渡期内未调整出资期限的,公司登记机关可以依法要求其在九十日内调整出资期限,出资期限自2027年7月1日起不得超过五年。

附:公司减资、撤资的税务处理

一、个人股东减资撤资

需要区分情况。

(一)撤资收回金额>投资成本

需要交税,按照“财产转让所得”项目缴纳个人所得税。

应纳税所得额=个人取得的股权转让收入—原实际出资额(投入额)及相关税费

注意:

1、股权收入是全口径收入,既包括股权转让价款,也包括赔偿金、违约金等价外收入。

2、对非法人企业投资份额转让,比照股权转让进行个人所得税处理。

政策依据:

《国家税务总局关于个人终止投资经营收回款项征收个人所得税问题的公告》(国家税务总局公告2011年第41号)规定:个人因各种原因终止投资、联营、经营合作等行为,从被投资企业或合作项目、被投资企业的其他投资者以及合作项目的经营合作人取得股权转让收入、违约金、补偿金、赔偿金及以其他名目收回的款项等,均属于个人所得税应税收入,应按照“财产转让所得”项目适用的规定计算缴纳个人所得税。

(二)撤资收回金额偏低却无正当理由的

税务局有权核定股权转让收入,计算缴纳个人所得税。

政策依据:

依照《国家税务总局关于发布<股权转让所得个人所得税管理办法(试行)>的公告》(国家税务总局公告2014年第67号,以下简称67号公告)规定,个人股东撤资是有公司出资金的,属于公司收回股权,也是股权转让行为,需要按照股权转让计算缴纳个人所得税。

(三)撤资收回金额<投资成本,但有正当理由

无需缴纳个人所得税。

案例解析:

甲和乙是A公司的股东,注册资本和实收资本均是100万元,各占比50%,截至目前公司未分配利润1000万元,现在甲要减资50万元,有正当理由。如何账务处理?减资是否涉及个税?

账务处理:

借:实收资本-甲 50万元

提醒:

由于甲的撤资所得并没有超过初始投资成本,因此甲减资不涉及个税。

二、法人股东减资撤资

给大家总结如下:

案例解析:

A公司和B公司分别出资400万元、600万元注册成立了实收资本1000万元的C公司,由于各种原因,A公司从C公司依程序撤资,取得现金500万元,撤资时C公司的未分配利润80万元、盈余公积公积20万元,资本公积150万元,如何账务处理?A公司撤资是否涉及企业所得税问题?

1、账务处理:

借:实收资本-甲公司 400万元

资本公积 100万元

2、企业所得税问题:

A公司从C公司撤回的资产分为3部分:

(1)相当于初始出资的部分,应确认为投资收回400万元,没有企业所得税;

(2)相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,100×40%=40万,应确认为股息所得,免征企业所得税;

(3)其余部分确认为投资资产转让所得,需要交纳企业所得税。

A公司应纳企业所得税=(500-400-40)×25×%=15万元。

财税通-找财忠.公益免费《财税通》咨询群:Czsws01