日期:2024-09-29 15:37:07 作者: 文章来源:财忠财务

节税思路

《中华人民共和国企业所得税法》第54条规定:“企业所得税分月或者分季预缴。企业应当自月份或者季度终了之日起15日内,向税务机关报送预缴企业所得税纳税申报表,预缴税款。企业应当自年度终了之日起5个月内,向税务机关报送年度企业所得税纳税申报表,并汇算清缴,结清应缴应退税款。”企业根据上述规定分月或者分季预缴企业所得税时,应当按照月度或者季度的实际利润额预缴;按照月度或者季度的实际利润额预缴有困难的,可以按照上一纳税年度应纳税所得额的月度或者季度平均额预缴,或者按照经税务机关认可的其他方法预缴。预缴方法一经确定,该纳税年度内不得随意变更。

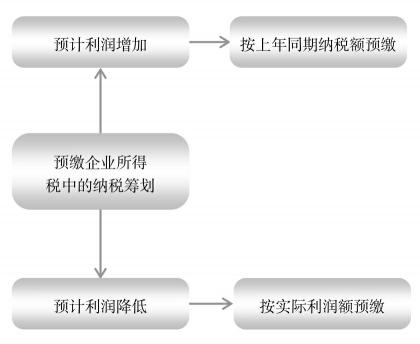

根据税法的上述规定,企业可以通过选择适当的预缴企业所得税办法进行节税。当企业预计当年的应纳税所得额比上一纳税年度低时,可以选择按纳税期限的实际数预缴,当企业预计当年的应纳税所得额比上一纳税年度高时,可以选择按上一年度应税所得额的1/12或1/4的方法分期预缴所得税。

根据国家税务总局的规定,为确保税款足额及时入库,各级税务机关对纳入当地重点税源管理的企业,原则上应按照实际利润额预缴方法征收企业所得税。各级税务机关根据企业上年度企业所得税预缴和汇算清缴情况,对全年企业所得税预缴税款占企业所得税应缴税款比例明显偏低的,要及时查明原因,调整预缴方法或预缴税额。各级税务机关要处理好企业所得税预缴和汇算清缴税款入库的关系,原则上各地企业所得税年度预缴税款占当年企业所得税入库税款(预缴数+汇算清缴数)应不少于70%。

企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。

法律政策依据

(1)《中华人民共和国企业所得税法》(2007年3月16日第十届全国人民代表大会第五次会议通过,2017年2月24日第十二届全国人民代表大会常务委员会第二十六次会议第一次修正,2018年12月29日第十三届全国人民代表大会常务委员会第七次会议第二次修正)第54条。

(2)《中华人民共和国企业所得税法实施条例》(国务院2007年12月6日颁布,国务院令〔2007〕第512号,自2008年1月1日起实施)第128条。

(3)《国家税务总局关于加强企业所得税预缴工作的通知》(国家税务总局2009年1月20日发布,国税函〔2009〕34号)。

(4)《国家税务总局关于企业所得税若干问题的公告》(国家税务总局2011年6月9日发布,国家税务总局公告2011年第34号)。

节税图

节税案例

【例1-10】某企业2018纳税年度缴纳企业所得税1 200万元,企业预计2019纳税年度应纳税所得额会有一个比较大的增长,每季度实际的应纳税所得额分别为1 500万元、1 600万元、1 400万元、1 700万元。企业选择按照纳税期限的实际数额来预缴企业所得税。请计算该企业每季度预缴企业所得税的数额,并提出节税方案。

节税方案

按照25%的企业所得税税率计算,该企业需要在每季度预缴企业所得税分别为375万元、400万元、350万元、425万元。

由于企业2019年度的实际应纳税所得额比2018年度的高,而且在企业的预料之中,因此,企业可以选择按上一年度应税所得额的1/4的方法按季度分期预缴所得税。这样,该企业在每季度只需要预缴企业所得税300万元。假设银行活期存款利息为1%,并且每年计算一次利息,则该企业可以获得利息收入:(375-300)×1%×9÷12+(400-300)×1%×6÷12+(350-300)×1%×3÷12=1.1 875(万元)。

好财务-找财忠.公司注册.财务管理.税务筹划:Czsws01