01

节税案例

张先生和张太太有一儿一女,儿子读小学一年级,女儿读小学六年级。2019年度,张先生的应纳税所得额为10万元(尚未考虑子女教育专项附加扣除),张太太的应纳税所得额为3万元(尚未考虑子女教育专项附加扣除)。请提出节税方案。如果张先生与张太太因疏忽而忘记申报子女教育专项附加扣除,则2019年度,张先生应纳个人所得税=10 0000×10%-2 520=7 480(元);张太太应纳个人所得税=30000×3%=900(元)。如果由张太太申报两个子女的教育专项附加扣除2.4万元,则2019年度,张先生应纳个人所得税=100 000×10%-2 520=7 480(元);张太太应纳个人所得税=(30 000-2 4000)×3%=180(元)节税=900-180=720(元)。如果由张先生和张太太各申报一个子女的教育专项附加扣除1.2万元,2019年度,张先生应纳个人所得税=(100 000-12 000)×10%-2 520=6 280(元)张太太应纳个人所得税=(30000-12000)×3%=540(元)。节税=7480-6280+900-540=1560(元)。如果由张先生申报两个子女的教育专项附加扣除2.4万元,则2019年度,张先生应纳个人所得税=(100 000-24 000)×10%-2 520=5 080(元);张太太应纳个人所得税=30000×3%=900(元)。节税=7480-5080=2400(元)。对张先生夫妇而言,2.4万元的子女教育专项附加扣除抵税的最大额度就是2400元。

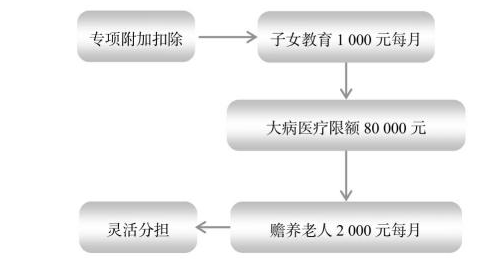

根据税法规定,纳税人的子女接受全日制学历教育的相关支出,按照每个子女每月1 000元的标准定额扣除。学历教育包括义务教育(小学、初中教育)、高中阶段教育(普通高中、中等职业、技工教育)、高等教育(大学专科、大学本科、硕士研究生、博士研究生教育)。年满3岁至小学入学前处于学前教育阶段的子女,按上述规定执行。父母可以选择由其中一方按扣除标准的100%扣除,也可以选择由双方分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更。凡是家庭中有3岁至28岁接受教育的子女,应积极申报。如果夫妻二人均需要缴纳个人所得税,子女教育扣除应由税率高的一方全额申报,税率低的一方不申报。根据税法规定,在一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(医保目录范围内的自付部分)累计超过15 000元的部分,由纳税人在办理年度汇算清缴时,在80 000元限额内据实扣除。纳税人发生的医药费用支出可以选择由本人或其配偶扣除;未成年子女发生的医药费用支出可以选择由其父母一方扣除。

纳税人及其配偶、未成年子女发生的医药费用支出,按上述规定分别计算扣除额。纳税人发生符合上述规定的医疗费时,应积极申报扣除。对纳税人未成年子女发生的符合上述规定的医疗费,应由税率最高的父母一方申报扣除。根据税法规定,纳税人赡养一位及以上被赡养人的赡养支出,统一按照以下标准定额扣除:①纳税人为独生子女的,按照每月2 000元的标准定额扣除;②纳税人为非独生子女的,由其与兄弟姐妹分摊每月2 000元的扣除额度,每人分摊的额度不能超过每月1 000元。可以由赡养人均摊或约定分摊,也可以由被赡养人指定分摊。约定或指定分摊的须签订书面分摊协议,指定分摊优先于约定分摊。具体分摊方式和额度在一个纳税年度内不能变更。凡是有60岁以上被赡养人的纳税人均应积极申报赡养老人专项附加扣除。对多兄弟姐妹而言,应由税率最高的两位分别申报1 000元。

(1)《中华人民共和国个人所得税法》(1980年9月10日第五届全国人民代表大会第三次会议通过,2018年8月31日第十三届全国人民代表大会常务委员会第五次会议第七次修正)。(2)《中华人民共和国个人所得税法实施条例》(1994年1月28日中华人民共和国国务院令第142号发布,2018年12月18日中华人民共和国国务院令第707号第四次修订)。(3)《个人所得税专项附加扣除暂行办法》(2018年12月13日国务院印发,国发〔2018〕41号)。