日期:2024-02-05 10:46:17 作者: 文章来源:财忠财务

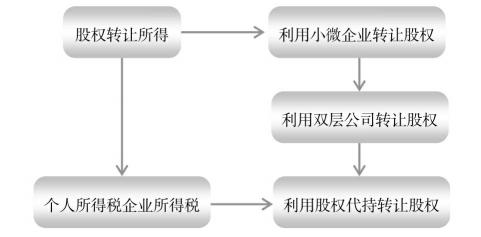

个人转让股权适用的税率是20%,目前利润100万元以下的小微企业适用的所得税税率仅为5%,因此,如果能在最初投资时即设立双层公司,由上层小微企业作为转让股权的主体,利用小微企业的低税率优惠就可以最大限度地降低股权转让所得的税收负担。

根据《个人所得税法》的规定,个人取得股息需要缴纳20%的个人所得税。根据《中华人民共和国企业所得税法》的规定,公司从公司取得股息属于免税所得,不缴纳企业所得税。很多被转让股权的企业中都有较大数额的未分配利润,如果能利用双层公司的结构,在股权转让之前将未分配利润分配至上一层公司,就可以降低股权转让的价格,从而降低股权转让的所得税。

个人转让股权需要缴纳个人所得税,个人转让股权的收益权不需要缴纳个人所得税。纳税人可以通过股权代持的方式实现股权转让,待时机合适时再实际转让股权。

(1)《中华人民共和国个人所得税法》(1980年9月10日第五届全国人民代表大会第三次会议通过,2018年8月31日第十三届全国人民代表大会常务委员会第五次会议第七次修正)。

(2)《中华人民共和国个人所得税法实施条例》(1994年1月28日中华人民共和国国务院令第142号发布,2018年12月18日中华人民共和国国务院令第707号第四次修订)。

(3)《中华人民共和国企业所得税法》(2007年3月16日第十届全国人民代表大会第五次会议通过,2017年2月24日第十二届全国人民代表大会常务委员会第二十六次会议修改)第30条。

(4)《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)。

节税图