日期:2024-10-17 16:22:47 作者: 文章来源:财忠财务

节税思路

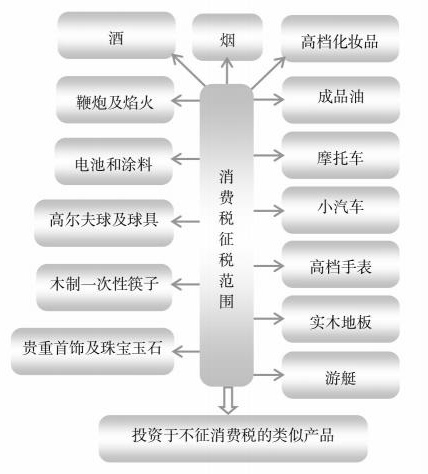

根据《中华人民共和国消费税暂行条例》附录“消费税税目税率表”中规定的征收范围,我国目前对消费税的征收范围仅局限于15类商品,分别是烟、酒、高档化妆品、贵重首饰及珠宝玉石、鞭炮及焰火、成品油、摩托车、小汽车、高尔夫球及球具、高档手表、游艇、木制一次性筷子、实木地板、电池和涂料。

即使在上述15类消费品的范围内,也有一些免税的消费品,如无汞原电池、金属氢化物镍蓄电池(又称“氢镍蓄电池”或“镍氢蓄电池”)、锂原电池、锂离子蓄电池、太阳能电池、燃料电池和全钒液流电池以及电动汽车等。如果企业希望从源头上节税,不妨在投资决策的时候就避开上述消费品,而选择其他符合国家产业政策、在流转税及所得税方面有优惠措施的产品进行投资,如高档摄像机、高档组合音响、裘皮制品、移动电话、装饰材料。

在市场前景看好的情况下,企业选择这类项目投资,也可以达到减轻消费税税收负担的目的。

法律政策依据

(1)《中华人民共和国消费税暂行条例》(国务院1993年12月13日颁布,国务院令〔1993〕第135号,2008年11月5日国务院第34次常务会议修订通过)。

(2)《中华人民共和国消费税暂行条例实施细则》(财政部国家税务总局第51号令)。

(3)《财政部国家税务总局关于调整消费税政策的通知》(财税〔2014〕93号)。

(4)《财政部国家税务总局关于对电池、涂料征收消费税的通知》(财税〔2015〕16号)。

(5)《财政部国家税务总局关于调整化妆品消费税政策的通知》(财税〔2016〕103号)。

节税图

好财务-找财忠.公司注册.财务管理.税务筹划:Czsws01