日期:2025-01-20 09:11:39 作者: 文章来源:财忠财务

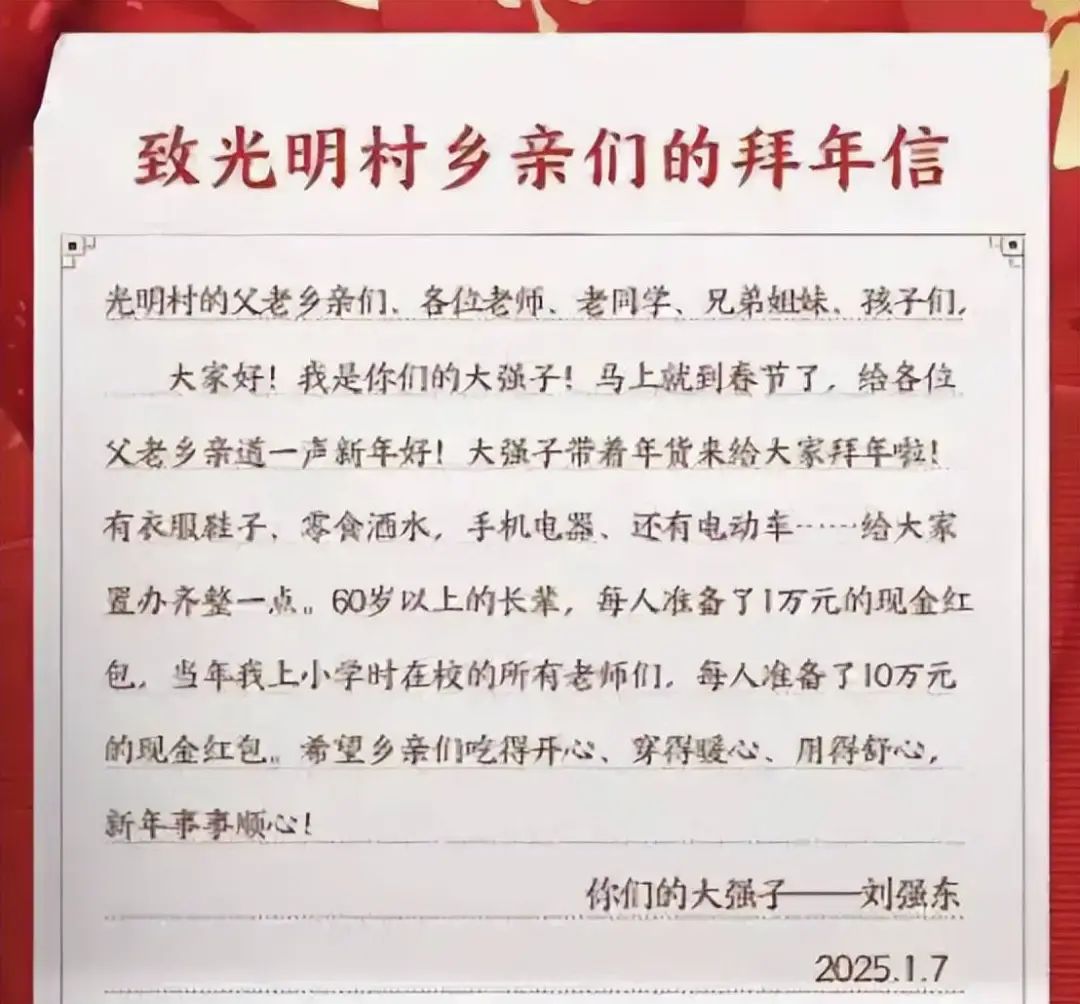

2025年1月8日一大早,在刘强东的老家,江苏省宿迁市宿豫区来龙镇光明村一片热闹景象。刘强东为乡亲们送来了老年手机、电动自行车、助听器等暖心年货。除此之外,村中60岁以上的老人还能收到每人1万元的现金红包。刘强东在1月7日一封写给老家乡亲的拜年信中承诺:为自己在光明村读小学时所有在校老师,每人准备了10万元的现金红包。

在目前国家经济相对困难的当下,企业家刘强东还能有这样的义举,实属难得。但也刷到一些平台有这样的言论,称这种行为属于偶然所得,要交20%的税。

《新个人所得税法》已于2019年1月1日开始实施,对于偶然所得是有明确列举的,在列举范围内的偶然所得才需要计缴个人所得税。为了减少大家的焦虑,下面我来先来列举一下需要计缴个人所得税的偶然所得:

一、《关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部 税务总局公告2019年第74号)列举的偶然所得包括:

1、个人为单位或他人提供担保获得收入,按照“偶然所得”项目计算缴纳个人所得税。

2、房屋产权所有人将房屋产权无偿赠与他人的,受赠人因无偿受赠房屋取得的受赠收入,按照“偶然所得”项目计算缴纳个人所得税。按照《关于个人无偿受赠房屋有关个人所得税问题的通知》(财税〔2009〕78号)第一条规定,符合以下情形的,对当事双方不征收个人所得税:

(1)房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;

(2)房屋产权所有人将房屋产权无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;

(3)房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人。

3、企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品(包括网络红包,下同),以及企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,个人取得的礼品收入,按照“偶然所得”项目计算缴纳个人所得税,但企业赠送的具有价格折扣或折让性质的消费券、代金券、抵用券、优惠券等礼品除外。

需要特别注意的是,财政部税政司和税务总局所得税司在2019年06月25日对《关于个人取得有关收入适用个人所得税应税所得项目的公告》(财政部 税务总局公告2019年第74号)进行解读时明确:亲戚朋友之间互相赠送的礼品(包括网络红包),不在个人所得税征税范围之内。

二、《关于彩票兑奖与适用税法有关口径的公告》(财政部 税务总局 民政部 体育总局公告2024年第12号)中也明确:按照个人所得税法及其实施条例的相关规定,彩票中奖收入属于偶然所得,以每次收入额为应纳税所得额,计算缴纳个人所得税。同时还规定一次中奖收入不超过10000元暂免征收个人所得税的政策规定。

综上所述,刘强东以个人名义发给60岁以上的老人和小学老师们的红包,以及以个人名义送给村民的老年手机、电动自行车、助听器等暖心年货,不属于74号文件中规定的企业在业务宣传、广告、年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品(包括网络红包),根据 74号文件的规定以及财政部和税务总局的解读,是不需要计缴相应的个人所得税的,可以放心大胆地接收并使用红包和礼品,过一个舒心之年。也希望能有更多有爱心的企业家,在凛凛寒冬之际,以企业家个人名义送给有需要的人一个暖冬。

财税通-找财忠.公司注册.代理记账.财税规划:Czsws01