财忠财税通之一税两费将合并为一税,国家宣布了!

日期:2025-02-10 10:42:45 作者: 文章来源:财忠财务

在党的二十届三中全会上,国家宣布了关于财税体制改革的消息,决定中明确:建立权责清晰、财力协调、区域均衡的中央和地方财政关系。增加地方自主财力,拓展地方税源,适当扩大地方税收管理权限。完善财政转移支付体系,清理规范专项转移支付,增加一般性转移支付,提升市县财力同事权相匹配程度。建立促进高质量发展转移支付激励约束机制。推进消费税征收环节后移并稳步下划地方,完善增值税留抵退税政策和抵扣链条,优化共享税分享比例。研究把城市维护建设税、教育费附加、地方教育附加合并为地方附加税,授权地方在一定幅度内确定具体适用税率。合理扩大地方政府专项债券支持范围,适当扩大用作资本金的领域、规模、比例。完善政府债务管理制度,建立全口径地方债务监测监管体系和防范化解隐性债务风险长效机制,加快地方融资平台改革转型。规范非税收入管理,适当下沉部分非税收入管理权限,由地方结合实际差别化管理。也就是说,以后一税两费被合并后,由各地方根据实际情况自行制定税率。同时文件中也明确,改革将于2029年前完成。

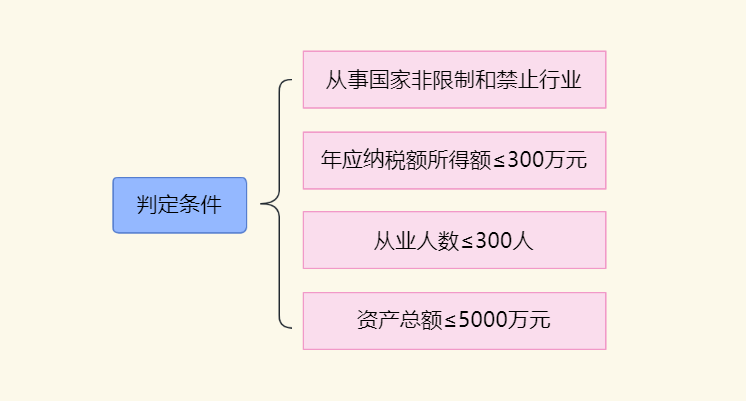

财政部、国家税务总局发布的《关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(以下简称《公告》)中,小微企业“六税两费”减免政策除了执行期限有变化外,政策规定也有变化。根据《公告》规定:“自2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户减半征收资源税(不含水资源税)、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。”(简称“六税两费”)小型微利企业,根据最新的税法规定,需要满足以下4个条件:而小微企业,并不是小型微利企业的简称,是根据工信部发布的标准(修订后)来定义的,并且不同行业的标准各不相同。

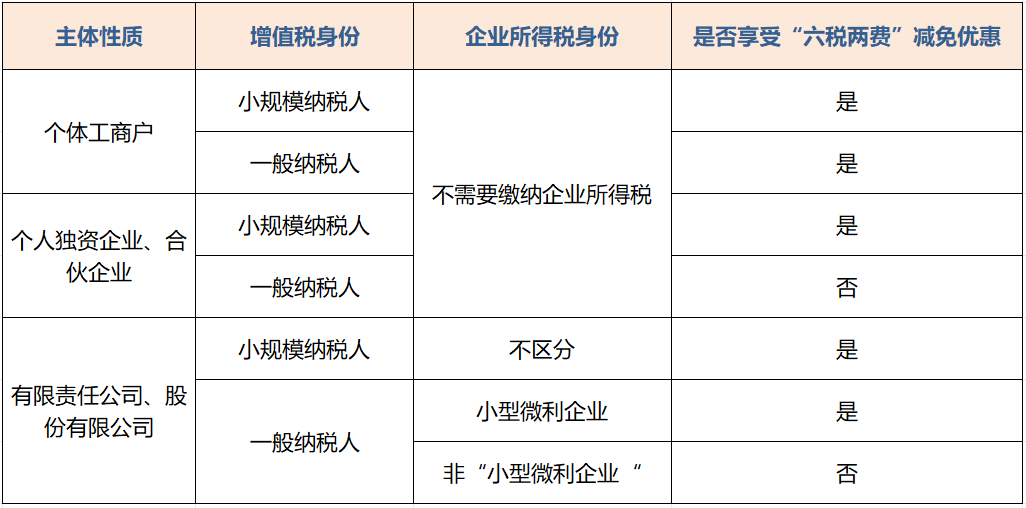

一、我公司是增值税一般纳税人,如何判断是否可以按小型微利企业享受“六税两费”减免优惠政策?答:小型微利企业的判定以企业所得税年度汇算清缴结果为准,小型微利企业,是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。二、我公司已按规定享受了其他税收优惠政策,还可以叠加享受“六税两费”减免优惠吗?答:可以。增值税小规模纳税人、小型微利企业、个体工商户已依法享受其他优惠政策的,可叠加享受“六税两费”减免优惠。在享受优惠的顺序上,“六税两费”减免优惠是在享受其他优惠基础上的再享受。原来适用比例减免或定额减免的,“六税两费”减免额计算的基数是应纳税额减除原有减免税额后的数额。案例:B公司是一家物流企业,属于小型微利企业,自有仓储设施占地8000平方米,用于存放玉米种子,所在地城镇土地使用税税额标准为每平方米4元人民币,2024年B公司就仓储设施用地应当缴纳多少城镇土地使用税?答:2024年应纳城镇土地使用税=8000×4×50%×50%=8000(元)解析:自2023年1月1日起至2027年12月31日止,对物流企业自有(包括自用和出租)或承租的大宗商品仓储设施用地,减按所属土地等级适用税额标准的50%计征城镇土地使用税。B公司已依法享受城镇土地使用税优惠政策,还可叠加享受“六税两费”减半征收优惠。三、我公司同时申报享受“六税两费”减免优惠和重点群体、扶持自主就业退役士兵创业就业政策减免城市维护建设税、教育费附加、地方教育附加,应当按什么顺序处理?答:纳税人同时申报享受“六税两费”减免优惠以及重点群体、扶持自主就业退役士兵创业就业政策减免城市维护建设税、教育费附加、地方教育附加的,应先享受重点群体、扶持自主就业退役士兵创业就业政策,再按减免后的金额申报享受“六税两费”减免优惠。四、我公司是分支机构,登记为增值税一般纳税人,是否可以申报享受“六税两费”减免优惠?答:企业所得税实行法人税制,由总机构统一计算包括汇总纳税企业所属各个不具有法人资格分支机构在内的全部应纳税所得额、应纳税额,以法人机构为整体判断是否属于小型微利企业。企业所属各个不具有法人资格的分支机构,登记为增值税一般纳税人的,应当根据总机构是否属于小型微利企业来判别能否申报享受“六税两费”减免优惠。五、我公司申报享受“六税两费”减免优惠时,需要向税务机关提供什么资料?答:纳税人自行申报享受“六税两费”减免优惠,不需额外提交资料。

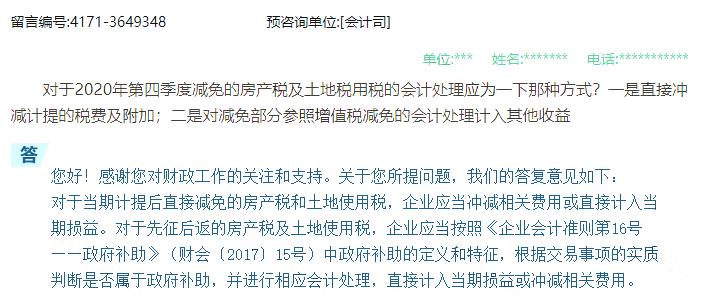

财政部会计司也曾给出明确答复:减免的税费,企业应当冲减相关费用或直接计入当期损益。财税通-找财忠.公益免费《财税通》咨询群:Czsws01