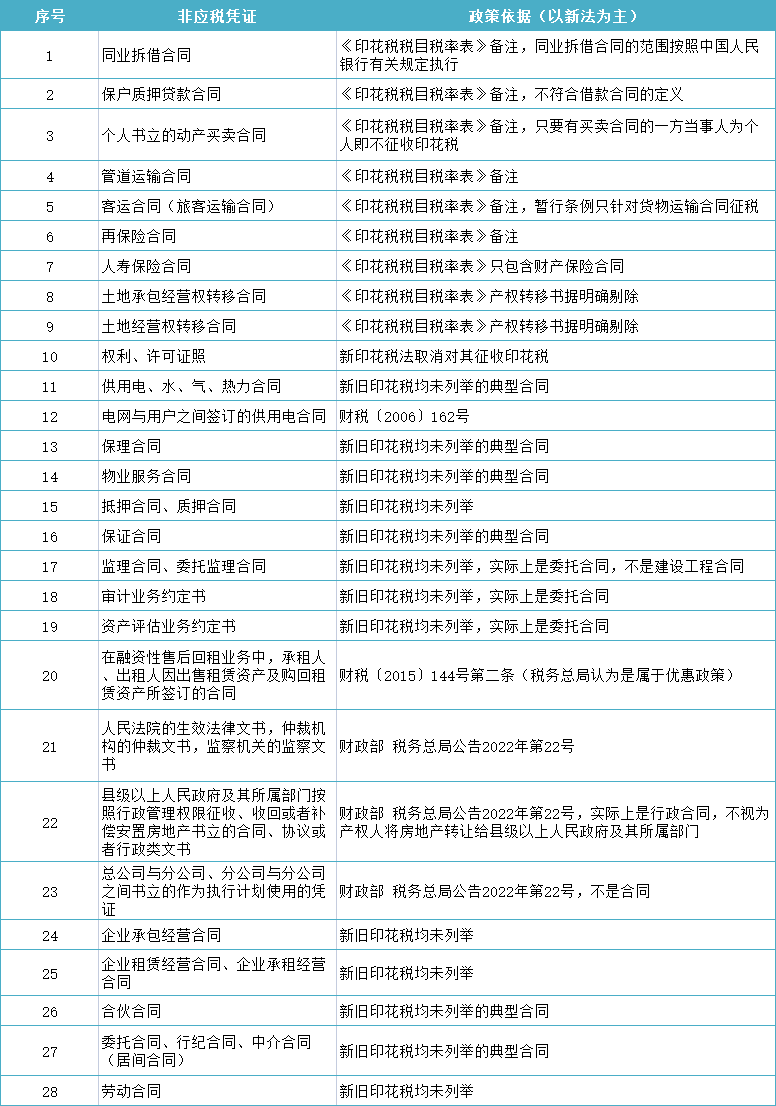

印花税的征收是针对经营活动中使用法定凭证的行为,领受使用规定凭证的企事业单位、军事单位、个体工商户等等均在纳税人之列,应纳税额根据凭证类型的不同按相应比例税率计算缴纳。虽然印花税属于小税种,而且看起来没多少钱,但如果常年累月下来也是一笔不小的支出,并且涉及事项十分繁琐。针对实务中的问题,我给大家总结了一份28项无需缴纳印花税的合同,一起来看看:说完了不征收印花税的的28合同,还有74种免征印花税的情形!一起往下看!上文我们说了不征印花税的情况,除此之外,还有一部分情形属于免征印花税。免征增值税属于原本需要征税的而根据税法相关规定,给予某些项目取得收入免予缴纳增值税的税收优惠。根据《财政部 税务总局关于印花税若干事项政策执行口径的公告》(财政部 税务总局公告2022年第22号)第四条第一款规定,对应税凭证适用印花税减免优惠的,书立该应税凭证的纳税人均可享受印花税减免政策,明确特定纳税人适用印花税减免优惠的除外。根据《国家税务总局关于实施<中华人民共和国印花税法>等有关事项的公告》(国家税务总局公告2022年第14号)第一条第五款规定,印花税法实施后,纳税人享受印花税优惠政策,继续实行“自行判别、申报享受、有关资料留存备查”的办理方式。纳税人对留存备查资料的真实性、完整性和合法性承担法律责任。根据《财政部 税务总局关于印花税若干事项政策执行口径的公告》(财政部 税务总局公告2022年第22号)第三条第七款规定,未履行的应税合同、产权转移书据,已缴纳的印花税不予退还及抵缴税款。根据《财政部 税务总局关于印花税若干事项政策执行口径的公告》(财政部 税务总局公告2022年第22号)第三条第四款规定,纳税人转让股权的印花税计税依据,按照产权转移书据所列的金额(不包括列明的认缴后尚未实际出资权益部分)确定。根据《财政部 税务总局关于印花税若干事项政策执行口径的公告》(财政部 税务总局公告2022年第22号)第二条第二款规定,企业之间书立的确定买卖关系、明确买卖双方权利义务的订单、要货单等单据,且未另外书立买卖合同的,应当按规定缴纳印花税。6、实际结算金额与签订合同所载金额不一致的情况下如何缴纳印花税?根据《财政部 税务总局关于印花税若干事项政策执行口径的公告》(财政部 税务总局公告2022年第22号)第三条第二款规定,应税合同、应税产权转移书据所列的金额与实际结算金额不一致,不变更应税凭证所列金额的,以所列金额为计税依据;变更应税凭证所列金额的,以变更后的所列金额为计税依据。已缴纳印花税的应税凭证,变更后所列金额增加的,纳税人应当就增加部分的金额补缴印花税;变更后所列金额减少的,纳税人可以就减少部分的金额向税务机关申请退还或者抵缴印花税。7、同一凭证上记载不同的税目事项应如何缴纳印花税?根据《中华人民共和国印花税法》(中华人民共和国主席令第八十九号)第九条规定,同一应税凭证载有两个以上税目事项并分别列明金额的,按照各自适用的税目税率分别计算应纳税额;未分别列明金额的,从高适用税率。技术咨询合同是当事人就有关项目的分析、论证、评价、预测和调查订立的技术合同。有关项目包括:有关科学技术与经济、社会协调发展的软科学研究项目;促进科技进步和管理现代化,提高经济效益和社会效益的技术项目;其他专业项目。对属于这些内容的合同,均应按照“技术合同”税目的规定计税贴花。至于一般的法律、法规、会计、审计等方面的咨询不属于技术咨询,其所立合同不贴印花。”