日期:2024-05-14 10:30:16 作者: 文章来源:财忠财务

01

节税案例

我国一家跨国公司A欲在甲国投资兴建一家花草种植加工企业,A公司于2018年年底派遣一名顾问去甲国进行投资情况考察,该顾问在选择分公司还是子公司时,专门向有关部门进行了投资与涉外税收政策方面的咨询。

根据分析,该跨国公司的总公司2019年应纳税所得额为5 000万美元,按我国公司所得税的规定应缴纳25%的公司所得税;2019年在甲国投资的B企业发生亏损额300万美元;

A公司在乙国有一家子公司C,2019年C公司的应纳税所得额为1 000万美元,乙国的公司所得税税率为40%。请提出若干投资方法,并提出节税方案。

节税方案

从投资活动和节税方法角度分析,对于C公司在A国投资所设立的从属机构,其设立的形式不同,投资对象不同,税负都是不一样的。具体有三种方案可供选择。

方案一由A公司或C公司在甲国投资设立分公司B,此时B公司的亏损由该公司在以后年度弥补,A公司和C公司纳税总额:

5 000×25%+1 000×40%=1 650(万美元)。

方案二由A公司在甲国投资设立分公司B,B公司的亏损同样不能在A公司内弥补,B公司的亏损由该公司在以后年度弥补,A公司和C公司纳税总额:5000×25%+1 000×40%=1 650(万美元)。

方案三由C公司在甲国投资设立分公司B,B公司的亏损可以在C公司内弥补,A公司和C公司纳税总额:

5 000×25%+(1 000-300)×40%=1 530(万美元)。

综上所述,方案三的应纳税额最低,优于其他方案。

02

节税思路

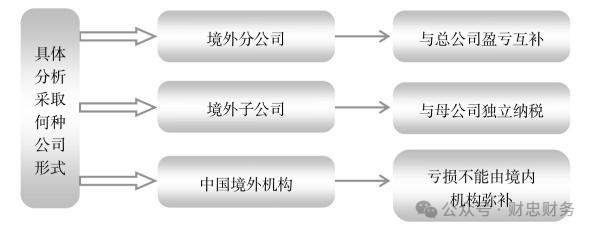

企业在海外投资设立分支机构时,一般有两种组织形式可供选择:

一是具有法人资格的企业,如子公司;

二是不具有法人资格的企业,如分公司。

具有法人资格的企业要在当地缴纳企业所得税,同时,该企业的亏损也不能由母公司的利润予以弥补。不具有法人资格的企业,在当地往往也需要缴纳企业所得税,但是,其亏损可以由总公司的利润予以弥补,这样就减轻了总公司的所得税负担。

因此,如果预测该分支机构最初几年一定会亏损,最好先采取分公司的形式或者与当地企业建立合伙企业,这样可以用总公司的盈利来弥补其亏损。

《中华人民共和国企业所得税法》第17条规定:“企业在汇总计算缴纳企业所得税时,其境外营业机构的亏损不得抵减境内营业机构的盈利。”因此,我国企业在海外设立分支机构时,设置子公司和分公司在亏损弥补问题上的税务处理是基本一致的。

03

法律政策依据

(1)中国与107个国家、3个地区签署的对所得和财产消除双重征税和防止逃避税的协定(安排、协议)。

(2)《中华人民共和国企业所得税法》(2007年3月16日第十届全国人民代表大会第五次会议通过,2017年2月24日第十二届全国人民代表大会常务委员会第二十六次会议第一次修正,2018年12月29日第十三届全国人民代表大会常务委员会第七次会议第二次修正)第17条。

(3)《中华人民共和国企业所得税法实施条例》(国务院2007年12月6日颁布,国务院令〔2007〕第512号,自2008年1月1日起实施)。

节税图