日期:2024-12-09 09:41:05 作者: 文章来源:财忠财务

1、虚开40万罚款近千万

根据深圳市税务局第三稽查局发布的税务行政处罚事项告知书(深税三稽罚告〔2021〕173号)中显示,深圳某公司因40万元虚开的普票,要求“补税+罚款”超900万元!

案件经过:

1.深圳某公司取得4张虚开的普票,计税合计40万元,不得作为税前扣除凭证。

2.由于该公司未在规定期限内接受调查并提供账册凭证等资料,税务局无法准确核算该公司的企业所得税。

根据规定,对该公司按8%应税所得率核定应纳税所得额。

由于公司2018年度申报营业收入290769164.57元,所以应纳企业所得税5815383.29元,已纳52748.94元,应补缴企业所得税5762634.35元。

处罚:

根据税收征收管理法第六十三条第一款规定,该公司上述造成少缴企业所得税的行为是偷税。对该公司所偷税款处百分之六十罚款,罚款金额3457580.61元。

听起来是不是很不可思议?其实,真正的问题是由于被查单位不配合,不提供账册资料,最终税务机关不得不使用核定征收,从而导致的结果是,税款罚款共计922万元。

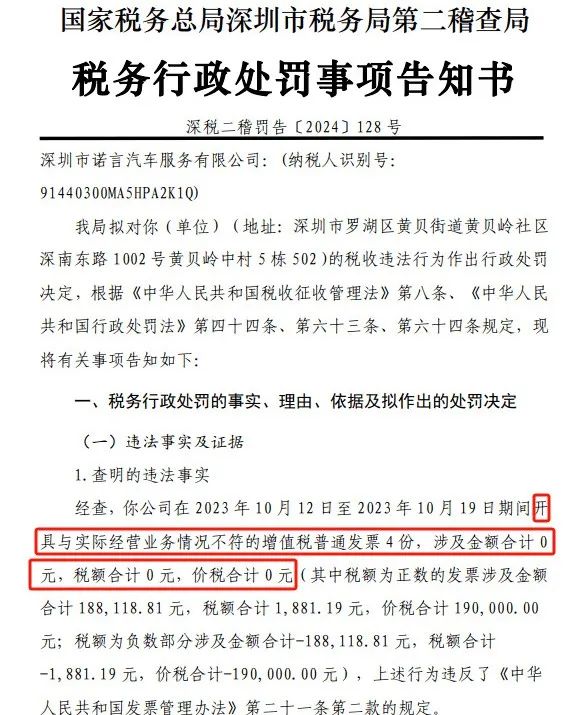

2、虚开0元被罚5万

深圳税局第二稽查局也曾发布过一个行政处罚公告:

某汽车服务公司因开具与实际经营业务情况不符的增值税普通发票0元,被税局以虚开发票处以罚款5万元。

这家公司开了4张发票,合计金额为0,很明显是开了两正两负的发票,最终金额抵消。如果从形式上看的话,是没有问题的,毕竟是属于开错了发票最后又红冲了。

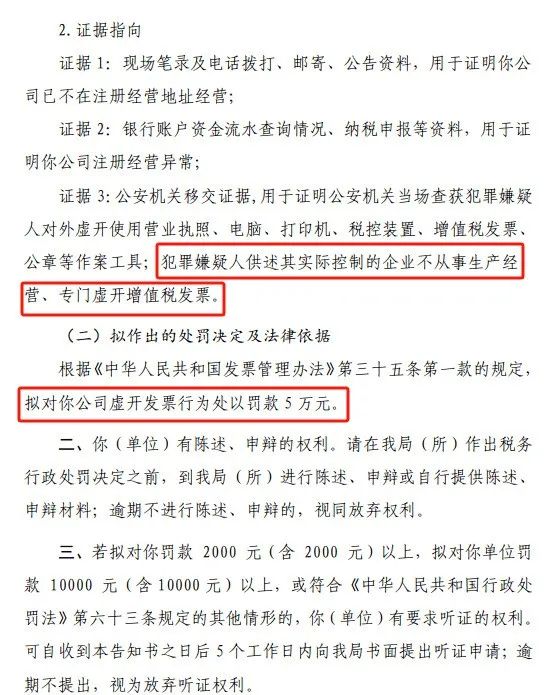

但是为什么会被查呢?

从文书中列示的证据可以看出,这是公安机关先介入侦办的案件,相关现场证据以及嫌疑人的口供,已经证明这是一个为虚开而存在的空壳公司,该公司开具的发票并不是简单红冲,而是确实存在虚开行为,但因其虚开的金额达不到刑事立案的标准,所以该案被公安移交给税务,做出行政处罚决定。