财忠财税通之企业还存在两套账?如何实现两账合一?

日期:2025-03-03 09:25:04 作者: 文章来源:财忠财务

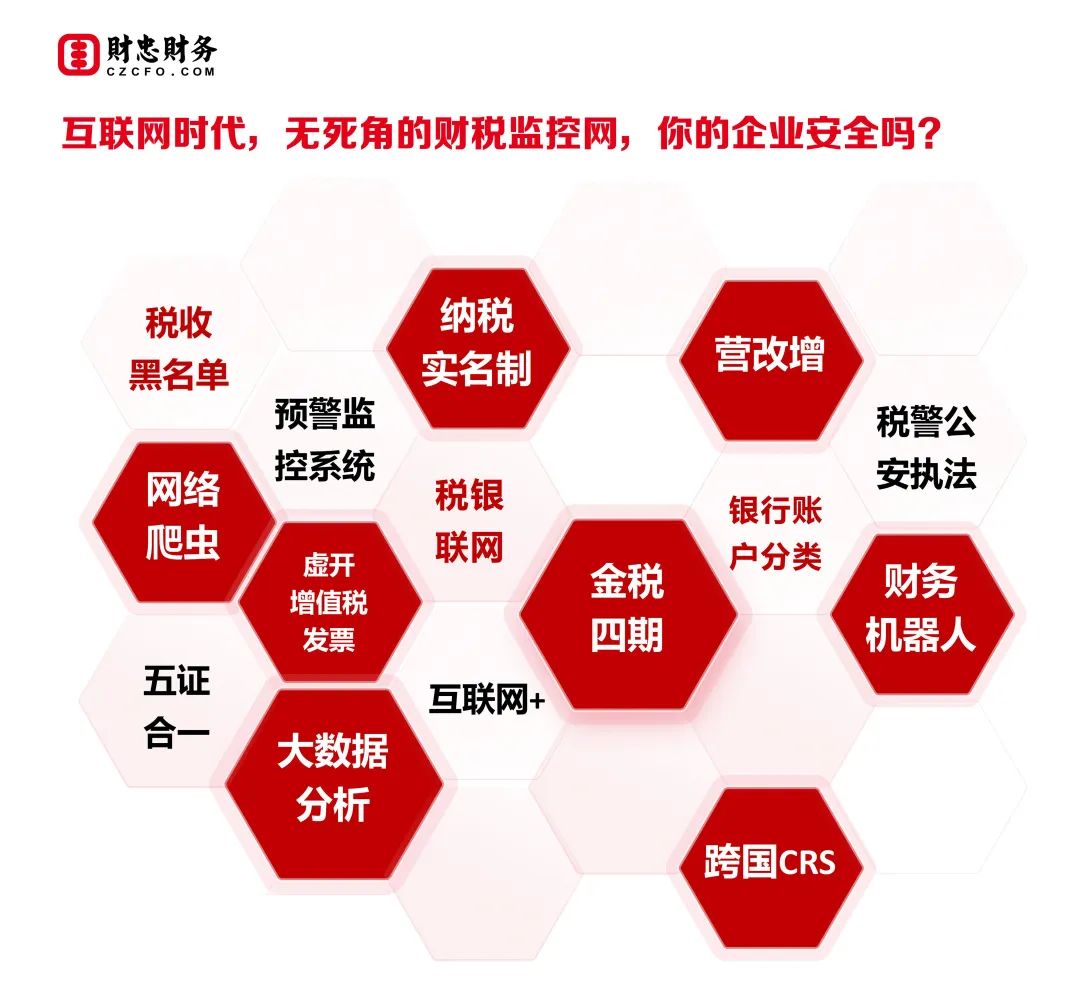

金税四期上线,由原来的“以票控税”升级为“以数控税”,企业的资金流动都在大数据的监管之下,但仍有众多企业存在税务问题,其中“两套账”便是众多企业的心病。

企业最重要的增值税和企业所得税都同收入直接相关,因此能不能隐瞒收入或者延缓收入,是很多企业两套账的根源所在。随着税务机关大数据监管的实施,加上营改增后增值税发票的一统天下,隐瞒收入变得越来越难,但依然有很多行业存在隐瞒收入的监管漏洞。最典型的就是直接面对消费者的行业,以餐饮、酒店、教育为代表的生活服务业,大量存在企业不开具发票,客户也不索要发票的情况,导致其收入可以被隐瞒,就此形成隐瞒收入,而这种隐瞒收入往往又形成单独的资金流,游离于税务体系之外,造成企业税款的少交。除了收入隐瞒之外,很多企业的两套账差异还体现在成本费用差异和往来差异上,尤其是很多支出未取得发票,财务干脆也将其计入内账,造成成本费用的差异,而成本费用和收入的差异最终必然导致往来款项的差异。这种两套账主要体现在银行融资和资本市场融资,避税的两套账最大的特点是将收入做小,利润做小,而融资的两套账恰恰相反,一定要将收入和利润做大。虚构收入的案例对于银行和资本市场从来都不是新鲜事情。企业管理者需要财务数据反映企业全面真实的情况,才能够利用财务数据对企业进行管理监督考核,管理者对财务数据的需求会比税务人员对数据的需要更为全面与细致。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。附注:偷税,指纳税人伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款等行为。私设会计账簿的,对单位并处三千元以上五万元以下的罚款;构成犯罪的,依法追究刑事责任。3.涉嫌伪造、变造会计凭证、会计账簿,编制虚假财务会计报告的风险伪造、变造会计凭证、会计账簿,编制虚假财务会计报告,对单位并处五千元以上十万元以下的罚款;构成犯罪的,依法追究刑事责任。纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。

两套账的风险与危害想必老板们心中已经了然,但如何将两套账进行合规整理,实现“两账合一”呢?需要各位老板们做好以下这几点:前期准备

• 成立工作小组:由老板担任组长,财务总监负责协调,财务经理具体执行,成员包括采购、销售、库房、研发、人力资源等部门人员。

• 确定时间节点:可选择计划报告期的前一年的第三季度开始,如以6月30日或9月30日作为清产核资日,到年末完成调整。

清产核资

• 全面清查:对企业的货币资金、存货、固定资产、应收账款、应付账款等资产、负债和所有者权益进行全面清查,核实实际情况。

• 核对账目:将清查结果与内账、外账数据分别进行核对,确定账实不符的项目和金额。调整账目

• 分析差异:仔细分析内账和外账之间存在差异的原因,如未入账的收入或支出、入账时间不同、核算方法不一致等。

• 进行调整:按照会计准则和相关法规要求,对账目进行调整。对于未入账的事项,补充入账;对于入账错误的,进行更正,差异可倒挤到“未分配利润”。

统一政策与规范税务

• 统一会计政策:确定一套统一的会计政策和核算方法,如固定资产折旧方法、存货计价方法等,确保今后会计处理保持一致。

• 规范税务处理:对涉及税务的事项进行规范,确保税务申报准确无误,该补交的税款及时补交。

并轨运行与后续管理

• 并轨运行:清产核资日之后,内外账并行到年末,期间确保不再产生新的差异。

• 建立新账:来年1月1日,以经调整的外账年末数作为新账套的期初数,重新初始化,建立新的账套,原来的账套停止使用。

• 完善内控制度:建立健全内部控制制度,加强财务核算监督管理,防止再次出现账目不规范的情况。财税通-找财忠.《老板财税通解决方案》:Czsws01