日期:2024-05-16 09:35:08 作者: 文章来源:财忠财务

节税案例

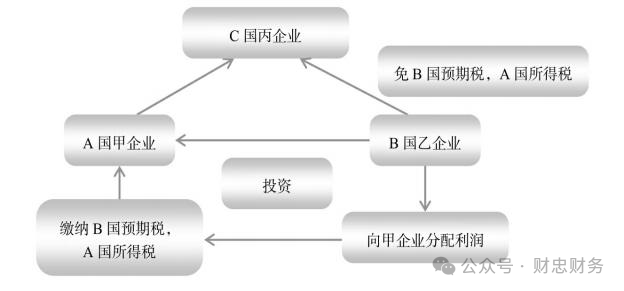

中国的甲公司在A国设立了一家子公司乙。2017年度,乙公司获得税前利润3000万元,2018年度,乙公司获得税前利润4 000万元。A国企业所得税税率为30%。

中国和A国税收协定规定的预提所得税税率为10%。乙公司将税后利润全部分配给甲公司。甲公司在2019年度投资3 000万元在B国设立了另外一家子公司丙。请计算乙公司两年利润的所得税负担并提出节税方案。

节税方案

乙公司2017年度需要向A国缴纳企业所得税:3 000*30%=900(万元)。

将利润分配给甲公司,需要缴纳预提所得税:(3 000-900)*10%=210(万元)。

甲公司获得该笔利润需要向中国缴纳企业所得税:3 000×25%=750(万元)。

由于该笔所得已经在国外缴纳了1 110元(900+210)的所得税,因此,不需要向中国缴纳任何税款。

乙公司2018年度需要向A国缴纳企业所得税:4 000×30%=1 200(万元。

将利润分配给甲公司,需要缴纳预提所得税:(4 000-1 200)×10%=280(万元)。

甲公司获得该笔利润需要向中国缴纳企业所得税:4 000×25%=1 000(万元)。

由于该笔所得已经在国外缴纳了1 480万元(1 200+280)的所得税,因此,不需要向中国缴纳任何税款。

甲公司两年一共获得税后纯利润:3 000+4 000-1 110-1 480=4 410(万元)。

如果甲公司将税后利润一直留在乙公司,则2017年度和2018年度乙公司一共需要缴纳企业所得税:(3 000+4 000)×30%=2 100(万元)。

税后纯利润:7 000-2 100=4 900(万元)。

2019年度,乙公司可以用该笔利润直接投资设立丙公司,设立过程中不需要缴纳任何税款。

通过节税方法,甲公司减轻了所得税负担:4 900-4 410=490(万元)。

02

节税思路

纳税人在境外投资的所得必须汇回本国才需要向本国缴纳企业所得税,如果留在投资国,则不需要向本国缴纳企业所得税。

纳税人可以在一定程度上将利润留在境外,从而避免缴纳企业所得税或者推迟向本国缴纳企业所得税的时间,获得节税方法的利益。

特别是当企业需要继续在海外进行投资时,就更不需要将利润汇回本国,可以将其他企业的利润直接投资于新的企业,这样可以减轻税收负担。

当然,这种节税方法应当保持在一定的限度内,超过一定的限度将被税务机关进行纳税调整。

《中华人民共和国企业所得税法》第45条规定:“由居民企业,或者由居民企业和中国居民控制的设立在实际税负明显低于本法第4条第1款规定税率水平的国家(地区)的企业,并非由于合理的经营需要而对利润不做分配或者减少分配的,上述利润中应归属于该居民企业的部分,应当计入该居民企业的当期收入。”

中国居民,是指根据《中华人民共和国个人所得税法》的规定,就其从中国境内、境外取得的所得在中国缴纳个人所得税的个人。

居民企业,或者由居民企业和中国居民控制,包括:

(1)居民企业或者中国居民直接或者间接单一持有外国企业10%以上有表决权股份且由其共同持有该外国企业50%以上股份。中国居民股东多层间接持有股份按各层持股比例相乘计算,中间层持有股份超过50%的,按100%计算。

(2)居民企业或者居民企业和中国居民持股比例没有达到第(1)项规定的标准,但在股份、资金、经营、购销等方面对该外国企业构成实质控制。

受控外国企业,是指由居民企业或者由居民企业和居民个人(统称中国居民股东,包括中国居民企业股东和中国居民个人股东)控制的设立在实际税负低于《中华人民共和国企业所得税法》第4条第1款规定税率水平50%的国家(地区),并非出于合理经营需要对利润不做分配或减少分配的外国企业。

计入中国居民企业股东当期的视同受控外国企业股息分配的所得,应按以下公式计算:

中国居民企业股东当期所得=视同股息分配额×实际持股天数÷受控外国企业纳税年度天数×股东持股比例。

中国居民股东多层间接持有股份的,股东持股比例按各层持股比例相乘计算。

受控外国企业与中国居民企业股东纳税年度存在差异的,应将视同股息分配所得计入受控外国企业纳税年度终止日所属的中国居民企业股东的纳税年度。

计入中国居民企业股东当期所得已在境外缴纳的企业所得税税款,可按照所得税法或税收协定的有关规定抵免。

受控外国企业实际分配的利润已根据《中华人民共和国企业所得税法》第45条规定征税的,不再计入中国居民企业股东的当期所得。

中国居民企业股东能够提供资料证明其控制的外国企业满足以下条件之一的,可免于将外国企业不做分配或减少分配的利润视同股息分配额,计入中国居民企业股东的当期所得:

①设立在国家税务总局指定的非低税率国家(地区)

②主要取得积极经营活动所得;

③年度利润总额低于500万元人民币。

中国居民企业或居民个人能够提供资料证明其控制的外国企业设立在美国、英国、法国、德国、日本、意大利、加拿大、澳大利亚、印度、南非、新西兰和挪威的,可免于将该外国企业不做分配或者减少分配的利润视同股息分配额,计入中国居民企业的当期所得。

03

法律政策依据

(1)《中华人民共和国企业所得税法》(2007年3月16日第十届全国人民代表大会第五次会议通过,2017年2月24日第十二届全国人民代表大会常务委员会第二十六次会议第一次修正,2018年12月29日第十三届全国人民代表大会常务委员会第七次会议第二次修正)第45条。

(2)《中华人民共和国企业所得税法实施条例》(国务院2007年12月6日颁布,国务院令〔2007〕第512号,自2008年1月1日起实施)第116~118条。

(3)《特别纳税调整实施办法(试行)》(国家税务总局2009年1月8日发布,国税发〔2009〕2号)。

(4)《国家税务总局关于简化判定中国居民股东控制外国企业所在国实际税负的通知》(国家税务总局2009年1月21日发布,国税函〔2009〕37号)。

节税图